巨星传奇(6683.HK)首份年报出炉:IP业务飙升82.9% 拓宽赛道布局“数字化”内容创作

来源:活报告LiveReport 日期:2024/4/3

香港, 2024年4月4日 - (亚太商讯) - 自上市以来,专注于IP创造及营运和新零售的公司——巨星传奇(6683.HK)股价表现亮眼,进入港股通后公司流动性进一步获得提升。近日,公司公布了其2023年度业绩,收入录得双位数增长,IP业务飙升。

一、收入同比增长25%,IP创造及营运业务持续飙升

2024年3月27日,巨星传奇集团有限公司(以下简称“巨星传奇”)公布了其2023年度的业绩报告。报告显示,得益于周杰伦的二次元形象“周同学”、刘畊宏等明星IP矩阵的强大影响力,助推公司整体营收显著增长,由2022年的3.44亿增至2023年的4.30亿人民币,同比增长25%。其中IP创造及营运业务约为1.90亿人民币,同比增长82.9%。

毛利则约为2.76亿人民币,同比增长24%;经调整纯利(经扣除上市开支及以股份为基础的薪酬开支)7440万元。

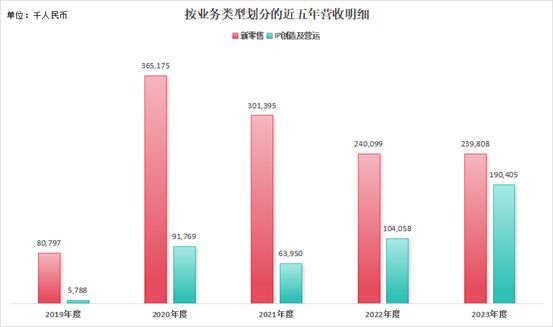

从业务层面,巨星传奇主要分为两大业务板块,即新零售业务和IP创造及营运业务。最新报告期显示,新零售业务和IP创造及营运(以下简称“IP业务”)两项业务营收分别约为2.40亿及1.90亿人民币,占比分别约为55.74%和44.26%,业务比重相对接近。

1)新零售业务

从两项业务近五年营收趋势来看,新零售业务2020年爆发式增长至3.65亿人民币,较上一年同比增长351.97%,这主要因2020年《周游记1》播出驱动魔胴咖啡的销量大幅度提升。2021-2022年持续下滑,一是因《周游记1》IP驱动的营销热度有所下降,二是因疫情管理渐严,导致公司营销及销售很大程度受影响。

不过需要注意的是,2023年度新零售业务营收约为2.40亿人民币,业务板块开始有企稳回升的迹象。再加上2023年11月份《周游记2》播出,播放档期横跨至2024年2月份,节目相关话题在微博阅读量已突破6亿,全网收获392个热搜,快手全站播放量超25.2亿,旗下产品魔胴咖啡作为《周游记2》的独家冠名,有望能吃到节目热度带来的流量红利,达到为品牌背书及宣传推广目的,进而增加产品销量,预计2024年巨星传奇的新零售业务将有较为不错的营收增长。

数据来源:公司财报

此外,据灼识咨询统计,按GMV计,魔胴咖啡于2020年至2023年连续四年蝉联中国防弹饮料市场第一,2023年的销量和销售额分别是第二名市场参与者的两倍和四倍以上。爱吃鲜摩人抹茶粉则于2023年成为抖音天然粉赛道市场份额第一的产品,销量和销售额分别是第二名的八倍和五倍以上。据悉,2024年1月,“魔胴”品牌还获得了“江苏省高知名商标”认证,显示出其市场知名度和竞争力。

2)IP业务

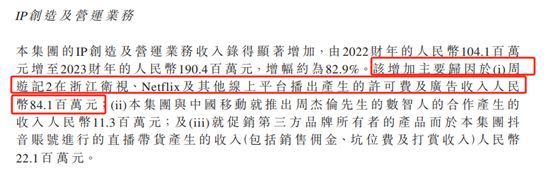

IP业务作为公司近年来发展迅猛的业务,逐渐成为公司的第二支柱业务。2023年业务营收1.90亿人民币,同比增长82.9%,这主要得益于《周游记2》在浙江卫视、Netflix及其他线上平台播出产生的许可费及广告收入,且上文说过《周游记2》播出档期横跨财务报告期,故而此项增长尚未结束,上半年增长可期。

图片来源:2023年度业绩报告

其他带动巨星传奇收入增加的因素还包括,与中国移动就推出周杰伦数智人的合作产生收入1130万元,以及就第三方产品于巨星传奇旗下的抖音账号进行的直播带货产生的销售佣金等收入2210万元。

除现有的IP业务外,财报称,巨星传奇正持续通过IP授权数字化,以实现其商业价值最大化。

在元宇宙/AI内容创作方面,巨星传奇、中国移动以及好莱坞特效团队于2023年共同为周杰伦打造“周同学” 数智人及首支元宇宙先导片《次元拓》,宣告IP授权拓展正式踏入数字世界。此外,巨星传奇亦投入开发一系列人工智能系统辅助AI内容创作,包含AI语音生成系统、AI生成音乐、AI数字人直播系统、微信对话机器人等,这些技术除了用于IP内容创作之外,也可应用于电商平台,为用户提供更加智能化、个性化的购物体验,从而提高服务效率和用户体验。

另一方面,巨星传奇的IP授权业务亦在无线通信领域进一步扩大。业内人士分析,视频彩铃年产值规模已突破百亿,且以视频彩铃为核心的移动融媒用户数已超4亿,通信渠道每日播放数达7亿次,发展空间巨大。而目前,巨星传奇已与咪咕音乐订立合作,签约入驻的是订阅型媒体业务“订阅号”,推出一系列以其明星IP为特色的视频彩铃,并计划打造独有的视频彩铃,挖掘百亿商机,实现收入多元化。

展望2024年,巨星传奇将持续通过参与多场线上及线下活动及表演的投资及策划,为其明星IP管理和媒体内容创作带来增长机会,比如,巨星已经确定投资周杰伦《嘉年华》世界巡回演唱会2024长沙站、福州站以及杭州站,以及元宇宙演唱会,还将为刘畊宏及王婉霏Vivi打造“健身嘉年华”。在综艺节目方面,为庾澄庆打造的音乐脱口秀《乐来乐快乐》预计于2024年上半年播出。

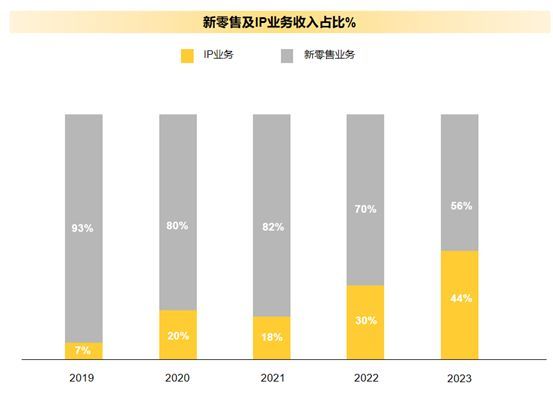

从近五年的业务占比来看,IP业务由2019年仅有的7%提升到至今的44.26%,侧面反映巨星传奇的业务近几年IP业务的增长迅猛,以及公司从单一的新零售逐步走向多元化IP驱动新零售的综合性公司。从整体业务结构而言,巨星传奇的业务抗行业风险周期性的能力极大加强。

图片来源:巨星传奇业绩会

二、毛利率维持高水平,排除政府补贴因素的经调整纯利增长6.81%

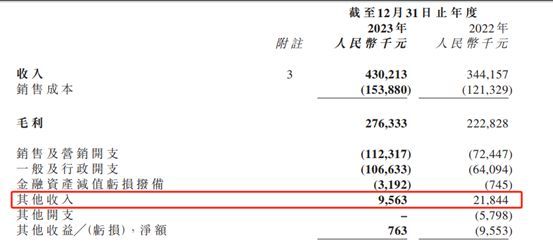

2023年度巨星传奇毛利约2.76亿人民币,同比增长24%,与营收增长几乎同步调,且毛利率水平依旧维持64%以上高水平。而经调整纯利(经扣除上市开支及以股份为基础的薪酬开支)则约为7440万人民币,同比略微下降3.6%。

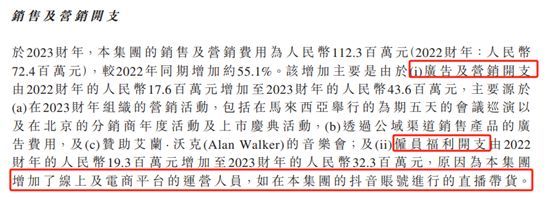

从成本来看,公司的销售及营销开支和一般及行政开支为公司主要的经营成本,再扣除上市开支及以股份为基础的薪酬开支,巨星传奇的两项经营成本约为1.86亿人民币,同比增长49.65%,整体经营成本明显提升。

从细分来看,巨星传奇的经营成本的增长主要源自销售及营销开支中的广告及营销开支和雇员福利开支,其中需关注的是,雇员开支的增长源自增加了线上及电商平台的运营人员,此为拓宽电商渠道的前置成本,故此项增长比较合理。

除了经营成本提升导致巨星传奇纯利有所压缩外,实际上还有一项其他收入减少1228.1万人民币,使得公司较上一年的经调整纯利略微下降。

然而通过过往的财报来看,2022年度此项收入主要为政府于疫情期间给予公司的补贴,2023年进入开放阶段后此项补贴减少,故而间接致使纯利的下滑。若刨除此项非经常性收益,公司2022年度的经调整纯利约为6070.2万人民币,2023年度的经调整纯利约为6483.6万人民币,同比增长6.81%。

三、巨星传奇股价翻1.2倍,获港股通渠道大举买入

基于公司“明星IP+新零售”创新型的商业模式,巨星传奇受到投资者的看好,公司股价持续强劲。

从市场表现来看,巨星传奇自2023年7月13日上市以来股价由发行价的4.25港元涨至现如今的9.56港元,累计上涨124.94%。对比同期上市的其他5家公司,巨星传奇累计涨幅位列第二。

数据来源:LiveReport大数据

2024年3月4日,巨星传奇正式获纳入港股通。进入港股通后,内地投资者也可以买入,公司的流动性进一步提升。

据LiveReport大数据,截至2024年3月28日,巨星传奇在纳入港股通后,累计股价涨幅为12.60%,涨势可观。在本次被纳入港股通的公司中,巨星传奇涨幅位列前五。

更重要的是,公司的流动性也得到了显著提升。数据显示,公司的日均成交额由纳入港股通之前的832万港元增至纳入后的1647万港元,同比增长98%,成交额提升明显。

据LiveReport的经纪商数据,截至3月28日,巨星传奇已获得两个港股通席位合计买入374.95万股,其中中投信息持有336.40万股,创盈服务持有38.55万股,港股通渠道持股数占实际流通股数的3.66%。

整体来看,获得南向资金加持后,巨星传奇建立了更广泛的投资者基础,其发展潜力有望也被更多市场参与者关注到。

图片来源:LiveReport大数据